ANALYSE. Alors que Boeing a finalement annoncé son intention de migrer l’assemblage final du programme 787 en Caroline du Sud, des questions se posent sur l’évolution et l’avenir de la production de la société dans la région du Puget Sound. Le secteur aérospatial ne va plus pouvoir rivaliser avec Google, Amazon, Microsoft, Starbucks et Costco dans la région de Seattle.

Boeing et Seattle, une longue histoire depuis 1916, qui débuta dans cet état de Washington très en retrait du cœur industriel des Etats-Unis, doté d’une économie se basant principalement sur le commerce de la pêche, la construction navale et les exploitations forestières et minières pendant l’avant-guerre. Seattle, c’est également un des bastions d’un syndicalisme nord-américain parfois méconnu, parfois violent depuis 1896 et connaissant son point culminant avec la grève générale de 1919. La renaissance de ce radicalisme depuis 1996 a entraîné une recrudescence de courants anti-capitaliste, anti-affairiste et environnementaliste. Les émeutes liées à la réunion de l’OMC de novembre 1999 et du printemps 2020 ont contribué à renforcer cette image.

Boeing devint le principal moteur de l’industrie locale pendant la deuxième guerre mondiale avec la production massive des B-17 et B-29. La guerre froide permit de renforcer le développement de l’industrie de défense, facilitant également la migration des technologies et de l‘expertise militaires vers le secteur commercial, incarné dans un premier temps par le Boeing C-97 (B377 en version commercial) et le B707, lui-même dérivé du prototype du Boeing 367 qui servit au développement du ravitailleur KC-135 pour l’USAF. Depuis la fin de la guerre froide, Boeing a vu ses activités liées à la défense dans le Puget Sound se réduire considérablement et le centre de gravité lié à ce secteur se déplacer vers Saint-Louis et Washington DC, faisant suite à la fusion avec McDonnell Douglas en 1997.

Cette fusion est le point de départ de la transformation de la stratégie industrielle de l’entreprise. Alors que Boeing a finalement annoncé son intention de migrer l’assemblage final du programme 787 en Caroline du Sud, des questions se posent sur l’évolution et l’avenir de la production de la société dans la région du Puget Sound. Que pouvons-nous déduire de la contraction actuelle de la production à Everett sur les plans programmatiques de Boeing à court et moyen terme ? Le rôle d’Everett est-il susceptible de changer, plutôt que de disparaître, avant la transformation liée à la quatrième révolution industrielle (4IR)?

Le B787 est un vrai – faux baromètre

Le déménagement du B787 à Charleston était un développement attendu pour le programme, nos prévisions en faisaient état depuis deux ans, et de surcroît avec l’effondrement du marché lié à la pandémie. Nous sommes néanmoins plutôt optimistes quant à l’avenir du programme à partir de 2024. Il est cependant clair que les beaux jours du 787 sont probablement derrière lui avec des commandes en chute et des livraisons au ralenti à partir de 2021. Seule l’introduction de dérivés (une variante régionale est probable, un dérivé cargo l’est moins) pourrait dynamiser le programme ; il n’y a actuellement aucun argument en faveur du maintien de la capacité de production et les économies réalisées avec la consolidation du programme à Charleston sont d’environ $800M.

.De tels dérivés peuvent encore se faire, mais nous maintenons notre conclusion que la véritable solution pour combler le trou dans la gamme Boeing entre 220 et 270 passagers est un nouvel avion (le NMA sera probablement relancé sous un nouveau nom dans l’avenir). Un rafraîchissement du 787-8, ayant plus en commun avec le 787-9 / 10, serait industriellement valable, mais il ne répondrait pas aux nécessités d’optimisation d’un avion dans le segment opérationnel ≈240pax / ≈4000NM. En reportant le NMA (ou son successeur spirituel) en fin de cette décennie, Boeing peut surtout retravailler le concept en fonction des besoins du marché, et surtout accueillir des éléments cruciaux tels que les thermoplastiques avancés, une nouvelle motorisation optimisée, des nouvelles CDEs ou les « smart » actionneurs pour n’en citer que quelques-uns.

Une usine qui se vide… pour le moment

Everett n’est pas le « cœur » du programme 787 bien que l’assemblage final y ait lieu, la distribution des principales activités d’aéro-structures par exemple se font au Kansas, en Utah, au Japon et bien sûr en Caroline du Sud, et ne font pas pencher la balance en faveur de Paine Field comme centre de gravité industriel.

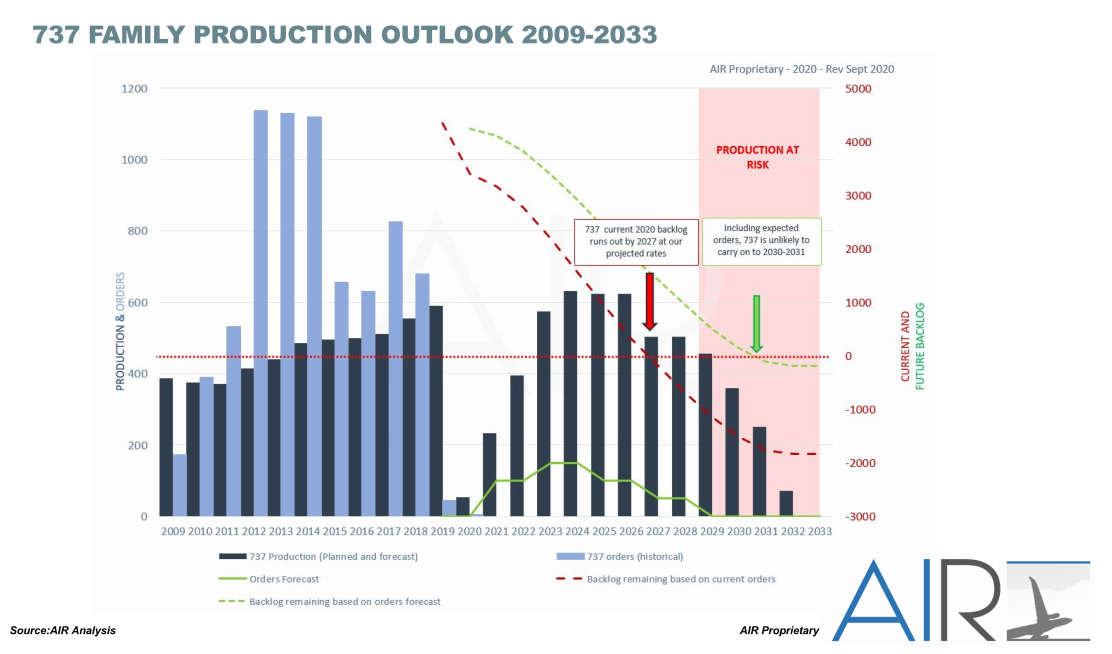

Quid me direz-vous de la migration de la production du 737 vers l’usine d’Everett et les lignes vides du 747 et du 787 (40-26/40-21). Ce scénario présente un grand nombre de défis, en particulier à la lumière de la production limitée du 737-7/8/9/10 sous les dix ans. Notre prévisionnel (figure 1 ci-dessous) demeure très prudent quant à l’avenir du 737MAX au-delà de 2028, ce qui pourrait d’ailleurs avoir un impact considérable sur le choix de la configuration du prochain Boeing (Monocouloir vs bicouloir).

Le déplacement des outillages, la relocalisation des employés et la réorganisation de deux voire certainement trois lignes de production nous semblent avoir que peu de sens sans un cycle de production garanti pour les 15 prochaines années, ce qui n’est pas le cas pour le MAX. Le coût est également une contrainte majeure, tout comme les risques liés à cette relocalisation depuis Renton alors que le programme reprend. Renton demeure d’ailleurs à nos yeux un modèle d’efficacité, non sans risque, mais qui a prouvé ses capacités d’adaptation et d’innovation.

Nous ne voyons également aucun avantage fiscal convaincant pour Boeing avec le déplacement de cette production du 737 vers Everett, si ce n’est que l’importante réduction d’impôt qui pourrait être obtenue grâce à la cession des bâtiments et du terrain de Renton, donnant ainsi à l’acquéreur un accès à un terrain immobilier prisé sur les rives du lac Washington mais également incluant une facture de dépollution assez salée. Le soutien des Etats, le droit au travail et le nouveau système de production guideront les décisions de Boeing.

Figure 1

Il existe incontestablement une forte concentration de compétences ici à Everett, mais la transformation du système de production perturbera sans doute plus les avantages locaux en vue de l’arrivée de la prochaine génération d’avions commerciaux. Le futur système de production compatible avec la 5G différera des approches traditionnelles établies car il ira en s’intégrant dans le cycle de vie de l’avion, visant à réduire les risques liés à l’innovation technologique et les nouveaux systèmes, tout en introduisant des capacités de production adaptative.

En prenant compte de tous ces éléments, ainsi que les caractéristiques du syndicalisme local et les relations actuelles en chute libre avec l’État de WA, nous entrevoyons une incompatibilité croissante entre le futur système de production de Boeing et la réalité sur le terrain. Cette incompatibilité ne veut pas cependant dire que tout est perdu pour la région de Seattle.

De plus, de nouvelles technologies combinées à une ingénierie intégrée affecteront fondamentalement les profils des équipes d’ingénieurs et contribueront à la croissance de ces ressources au sein d’autres grappes à l’extérieur de Puget Sound : probablement dans des endroits moins coûteux mais avec de très haut niveaux de compétences tels que Huntsville (AL) et Saint-Louis (MO). Ceci ne veut pas nécessairement dire qu’Everett ou même Spokane ne sont pas des prétendants légitimes à l’assemblage final du prochain Boeing, du moins pour une des lignes mais cela signifie simplement qu’un nouveau programme, un nouveau système de production et une chaîne d’approvisionnement qui évoluera également, ne reposeront plus principalement sur les facteurs industriels actuels.

Everett sera préservé mais se transformera en deux décennies

Everett est un site de production sûr pour le moment, le 777X, le 767 et le successeur du NMA devrait contribuer à la production des décennies à venir. Cependant, le rôle du site d’Everett changera et évoluera vers davantage d’ingénierie de production, du développement de compétences plus élevées, et ce dans le but de concevoir, tester et mettre en œuvre l’usine et les systèmes du futur.

La situation est cependant inquiétante. Ce qui ne se passe pas à Everett est probablement autant révélateur que ce que certains pensent qu’il devrait s’y passer. La présence sur le terrain n’est plus nécessairement le garant du futur, particulièrement pas avec un système de production remanié. Une approche greenfield est un agent transformationnel profond sur la production ainsi que sur la transformation de la chaîne d’approvisionnement.

Des décisions sur les coûts peuvent également être réalisées en se basant sur des données plus précises qui permettent une détermination optimale de la capacité de production en fonction de la demande et des ressources du marché. L’avènement du SaaS (Software as a Service) a été très marquant au cours de la dernière décennie, la prochaine révolution industrielle aérospatiale verra l’essor du MaaS (Manufacturing-as-a-Service) et permettra ainsi une distribution régionale accrue de la production et de la chaîne des fournisseurs.

Pour garantir le succès de ce modèle, la relation entre les équipementiers aéronautiques et la chaîne d’approvisionnement devra se transformer davantage, collaboration et transparence deviendront encore plus essentielles afin de développer un système de production plus efficace. La chaîne d’approvisionnement deviendra plus agile, moins dépendante de la proximité de l’avionneur, et davantage de la connectivité et de la logistique qui s’intégreront au sein d’un écosystème industriel transparent.

Les défis de Boeing et d’Airbus sont nombreux. En cette ère de pandémie, convaincre les fournisseurs de rejoindre la 4IR semble être une tâche de plus en plus ardue, mais c’est aussi plus que jamais important. L’hyper fragmentation actuelle de la chaîne d’approvisionnement fait que l’adoption de la technologie ne suivra pas un modèle unique. Le principal défi de Boeing actuellement est de fournir aux fournisseurs (déjà en difficulté financièrement) le justificatif pour rejoindre cette transformation technologique. L’absence de nouveaux programmes jusqu’à la deuxième moitié de cette décennie, un BSCA (accord fournisseur) plutôt pénalisant, et peu ou pas de visibilité sur les taux de production, ne fournissent que très peu d’incitations à ces derniers pour rejoindre ces initiatives de transformation.

Le futur système de production mettra également au défi la chaîne d’approvisionnement car il nécessitera une transformation, ou, à tout le moins, une requalification de la main-d’œuvre. Cela pourrait être de bon augure pour Puget Sound, car ces compétences futures souhaitées sont actuellement concentrées dans des entreprises telles qu’Electroimpact ou MagniX.

Cependant, et à moins qu’un ralentissement soudain du marché ne se produise dans l’industrie des technologies de l’information, nous considérons que l’aérospatiale va progressivement connaitre des difficultés croissantes pour rivaliser avec Google, Amazon, Microsoft, Starbucks et Costco dans la région de Seattle. Boeing sera encore là pour 20 ans,30 ans, voir même bien au-delà d’un demi-siècle, mais ces activités ressembleront de plus en plus aux studios d’ingénierie et de conception automobiles de la Californie du Sud, tout en conservant bien sur une partie réduite de la production. Pour ceux qui prédisent un avenir serein pour Seattle, nous l’espérons avec pessimisme.

En conclusion, n’oublions pas la Californie ou Long Island, anciens bastions de l’aéronautique civile et militaire. La Californie en particulier fut la principale victime de la fin de la guerre froide, mais a été depuis un quart de siècle le terreau fertile de nouvelles politiques délaissant le secteur aéronautique. Les dirigeants de l’état ont contribué à mettre en place de nouvelles réglementations qui ont finalement mené la région vers un climat économique caractérisé par des taux d’imposition élevés, des couts de production en hausse constante ainsi que des lourdeurs administratives excessives qui sont désormais la norme sur la côte ouest des Etats Unis.

Michel Merluzeau |Director, Aerospace & Defence Market Analysis | AIR

Direct Line (US): +1 425-789-0200 | Mobile (US-CA): +1 240-423-1616 | +33 (0)488715228 (FR)

mmerluzeau@airdsa.com

https://airdsa.com

AIR

A partner company of AirInsightGroup

Vous devez être connecté pour poster un commentaire.